新股前瞻 | 第三次递表港交所,巴奴能否跨过规模扩张这道坎?

当火锅行业进入品质竞争时代,这场关于规模与品质、增长与盈利之间的平衡考验,才刚刚开始。

过去十余年,从海底捞凭借服务神话完成全国扩张,到瑞幸借助数字化重塑咖啡市场,再到近年来一批区域餐饮品牌加速走向全国,资本市场对于消费企业的关注始终围绕一个核心问题展开:一家餐饮企业究竟能否跨越区域品牌的边界,成长为全国性消费品牌。

如今,来自河南的巴奴火锅正试图回答这一问题,近日,巴奴国际控股有限公司向港交所递交上市申请。

相比海底捞以极致服务建立品牌认知,巴奴长期坚持 “产品主义” 路线。在中国餐饮行业从流量竞争逐渐回归产品竞争的背景下,这一差异化定位帮助巴奴完成了从区域品牌到全国连锁品牌的跨越。

值得关注的是,这已经是巴奴火锅继前两次递表相继失效之后的第三次长跑冲刺。在消费市场整体承压、理性回归的当下,巴奴选择在此时 “三战” IPO,无疑是将自己推到了聚光灯下,接受市场对其盈利底色、合规水平及长期成长韧性的全方位审视。

从产品主义到全国扩张,巴奴如何构建差异化?

纵观巴奴的发展轨迹,某种程度上反映了中国火锅行业竞争逻辑的变化。

火锅行业早期竞争主要围绕规模扩张展开,随后进入服务竞争时代,而近年来随着消费者愈发关注产品品质与性价比,行业竞争重心开始重新回归食材与产品本身。巴奴正是在这一趋势中完成崛起。

从业务模式来看,巴奴是一家典型的直营制火锅企业。截至最后实际可行日期,公司全部 200 家门店均采取直营模式运营,没有开放加盟体系。这种模式虽然牺牲了一部分扩张速度,却保证了品牌标准化和食品安全管理能力。

事实上,这也是巴奴区别于众多区域火锅品牌的重要特征。对于餐饮行业而言,加盟模式能够快速做大规模,但同时容易带来产品质量不稳定、品牌管理难度提升等问题。尤其是在品质火锅赛道,消费者对于食材来源、产品一致性以及服务体验具有更高要求。在这种情况下,直营体系能够有效保障品牌调性。

据智通财经 APP 了解到,为支撑直营体系扩张,公司近年来持续加大供应链投入。据招股书显示,截至最后实际可行日期,巴奴已经建成 5 座中央厨房以及 1 家底料加工厂,业务网络覆盖全国 14 个省级区域。其中,中央厨房承担食材预处理、产品加工及物流配送等职能,使公司能够在全国范围内实现标准化供应。

这一体系使得巴奴具备了跨区域复制能力,通过提前建设供应链网络,为全国扩张奠定了基础。

而从门店结构来看,公司扩张重点并非一线城市,而是二线及以下市场。截至最后实际可行日期,公司 160 家门店位于二线及以下城市,占总门店数的 80%。这一布局与近年来中国消费市场变化趋势所契合。

过去几年,一线城市餐饮竞争趋于饱和,而大量二线及以下城市居民收入水平持续提升,消费升级需求不断释放。与此同时,这些城市的租金成本和人工成本相对较低,使得餐饮企业能够获得更高盈利空间。

据招股书数据显示,2025 年公司一线城市门店经营利润率为 22.5%,而二线及以下城市达到 25.6%。

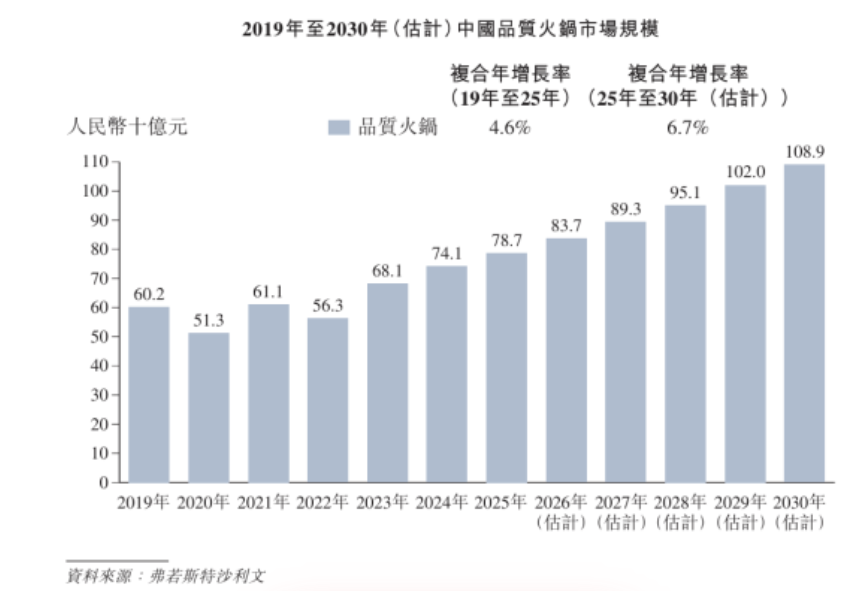

从市场空间来看,品质火锅目前仍然处于成长阶段。根据弗若斯特沙利文数据,中国品质火锅市场规模由 2020 年的 513 亿元增长至 2025 年的 787 亿元,预计 2025-2030 年仍将保持 6.7% 的复合增速。相比整体火锅市场,品质火锅增速明显更高。

与此同时,2025 年中国火锅市场前五大企业市场份额仅为 7.9%,品质火锅市场前五大品牌市场份额也仅为 9.1%。这种分散格局意味着头部企业仍然拥有较大的整合空间。

从行业发展逻辑来看,未来火锅行业竞争可能越来越类似现制茶饮和咖啡行业,即品牌化、连锁化和供应链化程度持续提升。在这一过程中,拥有品牌优势和供应链能力的企业有望获得更多市场份额。

对于巴奴而言,品质火锅龙头地位和直营体系构成其当前最大的竞争优势。

收入突破 28 亿元后,巴奴还能靠什么继续增长?

如果说品牌故事决定企业能否获得市场关注,那么财务表现则决定资本市场愿意给予怎样的估值。

据智通财经 APP 了解到,2023 年至 2025 年,公司收入分别为 21.12 亿元、23.07 亿元和 28.46 亿元,其中 2025 年收入同比增长 23.4%;同期,公司净利润分别达到 1.02 亿元、1.23 亿元和 2.06 亿元。2025 年净利润同比增长约 67%。

从利润率变化来看,公司净利率由 2023 年的 4.8% 提升至 2025 年的 7.2%,盈利质量持续改善。这种改善主要来自两个方面:

首先是门店经营效率提升,2023 年至 2025 年,公司整体翻台率由 3.1 次提升至 3.6 次。对于火锅企业而言,翻台率直接决定单位面积产出能力。翻台率提升意味着相同门店面积创造了更多收入,同时租金和固定人工成本被进一步摊薄。

其次,是供应链规模效应的逐渐释放,随着门店数量不断增加,公司采购规模持续扩大,对上游供应商议价能力增强。同时中央厨房和物流体系利用率提升,也带来了成本优化效果。

不过,如果进一步拆解收入结构,公司收入增长目前很大程度上依赖门店扩张。截至 2023 年、2024 年和 2025 年底,公司门店数量分别为 111 家、144 家和 180 家。三年时间新增近 70 家门店,而同期收入增长约 35%。

换言之,公司当前增长模式仍以开店驱动为主。对于餐饮企业而言,这并非坏事,但意味着未来增长能否持续,很大程度上取决于门店扩张速度是否能够维持。

同店销售表现方面,2024 年,公司同店销售额同比下降 9.9%。虽然 2025 年恢复 4.8% 的增长,但整体表现仍然反映出消费环境变化带来的压力。

从数据来看,人均消费水平也持续下降。报告期内,顾客人均消费从 150 元下降至 142 元,再进一步下降至 139 元,折射出整个餐饮行业正在经历的消费理性化趋势。

近年来,消费者对于价格敏感度明显提升。即使是中高端消费群体,也开始更加关注产品性价比。对于巴奴这样的品质火锅品牌而言,品牌溢价虽然存在,但并非无限提升。

因此,公司未来面临一个微妙平衡。如果持续提价,可能影响客流增长;如果维持价格稳定,则需要依靠翻台率和门店扩张推动收入增长。

此外,直营模式虽然保障了品质,也意味着更高的资本开支压力。与加盟品牌相比,每开设一家直营门店,公司都需要承担装修、设备、人力以及运营资金投入。随着门店数量突破 200 家,组织管理复杂度也将同步提升。

事实上,餐饮行业历史上不乏优秀品牌在快速扩张阶段遭遇挑战。当企业规模从几十家门店增长至数百家门店时,创始人经验驱动模式逐渐失效,人才培养、区域管理和数字化运营的重要性迅速上升。一旦扩张速度超过组织能力边界,门店经营质量下降的风险也会随之增加。

与此同时,行业竞争正在变得更加激烈。在全国市场,公司需要面对海底捞等头部品牌持续竞争;在区域市场,则需要应对大量地方火锅品牌争夺消费者。由于火锅行业进入门槛相对较低,新品牌不断涌现,市场竞争始终保持高强度状态。

值得注意的是,资本市场对于餐饮企业的估值逻辑近年来已经发生变化。过去市场更加关注门店数量增长,如今则越来越重视同店增长、现金流质量以及供应链能力。对于巴奴而言,其未来估值水平不仅取决于开店速度,更取决于能否持续提升单店经营效率和盈利能力。

总体来看,巴奴已经展现出成为全国性餐饮品牌的潜力,其产品主义定位、直营运营体系以及供应链能力构成较强的竞争壁垒,品质火锅市场持续扩容,也为公司提供了增长空间。

但另一方面,公司仍处于扩张周期之中,收入增长较大程度依赖开店驱动,人均消费下降反映出消费环境变化压力,而直营模式带来的管理挑战也将随着规模扩大而不断显现。

站在 IPO 节点回望,巴奴已经完成了从区域品牌到全国连锁品牌的蜕变,而站在资本市场的新起点上,真正决定其长期价值的,或许不再是毛肚和菌汤本身,而是其能否将产品优势持续转化为组织能力和经营效率优势。当火锅行业进入品质竞争时代,这场关于规模与品质、增长与盈利之间的平衡考验,才刚刚开始。

热门文章

L'ATELIER DE JOËL ROBUCHON HONG KONG 延续十八载辉煌传奇 今夏载誉回归置地廣塲

2025年TOURISE大奖揭晓:东京、纽约、安卡什与巴黎荣获首届殊荣

从“眼巴巴”到“手飒飒”,5年59次打破国外技术垄断——国家管网集团北京管道有限公司“红色劲旅自主维保突击队”攻坚实录

2025年度全国会计专业技术中级资格考试 (甘肃考区)报名公告

「全球能源循环计划」愿景发布 电池循环经济加速落地

品誉咨询——绩效破局:从 “效率优先” 到 “效能质变” 的管理范式革新